변액보험 10년 보유시 비과세 혜택 주가 하락해도 만기때 원금 보장도 돼

주식·적립식 펀드 신규투자는 자제하고 현재 보유한 적립식펀드 환매 추천을첫 아이 출산을 앞둔 맞벌이 부부 최모(33)씨와 유모(29)씨의 얼굴엔 요즘 근심이 가득하다. 새 가족을 맞는 기쁨은 이루 말할 수 없이 크지만 당장 수입이 대폭 줄게 생겼기 때문. 부인인 유씨는 아이를 낳으면 곧바로 육아휴직에 들어갈 예정이어서 앞으로 1년 정도는 월수입이 180만원가량 줄어든다. 개인사업을 하는 남편 최씨의 월수입은 150만~300만원을 오르내릴 정도로 불안정한 편이다. 이들 부부는 최근 서울 외곽지역에 분양받은 3억원짜리 아파트에 입주하겠다는 당찬 계획도 세워놨다. 하지만 지금 살고 있는 집의 전세금을 보태더라도 집값의 절반가량은 대출로 충당해야 한다. 갑자기 줄어드는 월수입으로 대출이자까지 내면서 어떻게 살림을 꾸려가면 좋을지 고민하던 부부는 황급히 머니섹션 M을 찾았다.

◇종신보험 빼고 변액보험 활용도 높여라

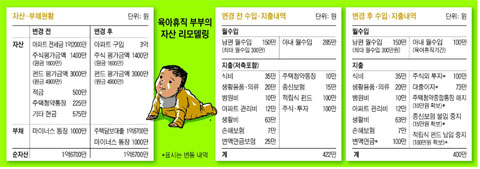

부부의 자산구조를 살펴보면 수입의 절반가량을 주식과 펀드 등 투자상품부터 종신보험, 손해보험까지 다양한 금융상품에 투자하는 것을 알 수 있다. 그러나 유씨가 육아휴직을 하는 동안엔 수입이 절반 가까이 줄어 투자에 사용할 여력도 적어진다. 이럴 땐 갖고 있는 자산 중 필요한 곳에만 투자하는 이른바 '선택과 집중전략'이 필요하다. 우선 정리할 수 있는 상품으로는 종신보험을 들 수 있다.

종신보험은 사망보험금을 목돈으로 받아 유가족이 활용할 수 있다는 것이 매력인 상품이다. 그렇지만 저금리 기조가 계속되면서 오랜 기간 돈을 묶어둔 채 만기 때의 목돈만 바라보면 기회비용만 날리는 꼴이다. 만기 때 목돈을 받더라도 그동안의 물가상승률에 크게 못 미치는 상황이 발생할 수도 있다. 그 외에 정리할 수 있는 금융 자산으로는 주택청약종합통장을 꼽을 수 있다. 부부가 이미 집 마련에 성공한 만큼 굳이 통장을 보유해야만 하는 이유를 찾기 어렵기 때문이다.

그 대신 변액보험에 대한 투자를 늘리는 방안을 추천한다. 납입한 보험금을 주식이나 채권 등에 투자하면서 수익을 올리는 변액보험은 보통 3년 납부, 10년 만기 형태로 적립식 펀드보다 투자기간이 길다. 그렇지만 10년만 보유하고 있으면 비과세 혜택을 받을 수 있고 주가가 하락해도 만기 때 원금은 보장받을 수 있어 장점이 많다. 6개월에서 1년 단위로 시장 상황을 점검하면서 펀드와 채권 투자비율을 스스로 조정할 수도 있다. 요즘처럼 시장이 불안할 땐 채권 50%, 펀드 50% 비율을 유지하다 장이 상승세로 돌아서면 채권 70%, 펀드 30%로 조정하는 등 상황에 따라 투자처를 바꾸면 수익을 올려나갈 수 있다. 사업을 하면서 긴급자금이 필요할 땐 보험에 넣어둔 돈에서 중도 인출할 수도 있어 잘만 활용하면 월수입이 불안정한 최씨 부부에게 도움이 된다.

◇자녀 취학 전까지 바짝 모아라

통상적으로 가계 지출은 첫 자녀가 유치원에 다니기 시작하는 시점부터 급격히 늘어나기 마련이다. 아이 교육을 본격적으로 시작하는 시점부터 교육비 지출이 증가하기 때문이다. 신혼부부라면 아이가 유치원에 들어가기 전까지 허리띠를 졸라매고 종자돈 마련을 위해 노력해야 한다. 재테크 황금기인 이 시기를 놓치면 부자가 되는 길은 멀어진다고 보면 된다.

현재 개인사업을 하는 남편의 수입은 변동 폭이 커서 불안한 편이지만, 앞으로의 발전 가능성은 샐러리맨보다 훨씬 크다. 자신의 분야에서 최고가 된다면 10~15년 후에는 지금과 비교도 안 될 만큼의 수입을 올릴 수 있어서다. 부인 유씨도 아이가 취학하기 전까진 일을 놓지 말고 종자돈 마련에 힘을 보태자. 대신 수입이 대폭 줄어들고 불안정한 남편의 수입에 의존하는 육아휴직 기간에는 아주 안정적인 방법으로 자산을 운용하길 권한다.

현재 부부는 꾸준히 주식과 적립식 펀드 등 투자상품에 투자하고 있는데, 요즘처럼 시장 등락 폭이 클 땐 손에 현금을 쥐고 상황을 살펴보는 것이 바람직하다.

시장 상황이 좋아질 때까지 주식과 적립식 펀드에 대한 신규 투자는 자제하도록 하자. 대신 손실규모가 상당히 큰 주식과 적립식 펀드는 시장 상황을 살펴보면서 환매 타이밍을 잡아 나눠서 팔아나가자. 예를 들면 주가가 1750쯤 됐을 때 보유한 주식 일부를 정리하고, 1800을 넘어설 때 보유 주식의 일정 부분을 팔고, 1850선에서 또 일정 부분을 파는 식이다. 이렇게 투자 자산을 조금씩 나눠서 정리하면 어느 정도 손실은 만회할 수 있다.