상장지수 펀드는 말 그대로 주식시장에 상장 되어 거래되는 펀드이다. KOSPI200과 같은 특정 지수와 거의 유사하게 운용하기 때문에, 펀드와 같이 분산투자의 장점과, 다른 특별한 절차 없이 주식을 매매할 수 있는 증권계좌만 가지고 있다면 편리하게 사고 팔수 있다는 장점이 합쳐진 상품이다.

상장지수펀드는 국내에는 2002년에 도입되었다. 당시 자산 규모가 3,500억원 정도 되는 수준이었는데, 현재는 1조가 훌쩍 넘어버릴 정도로 성장을 한 펀드이다. 판매되는 펀드 중에 유사한 형태의 펀드로 인덱스 펀드가 있는데, 한국 펀드 평가의 자료에 따르면 06년 12월 12일 까지 국내 주식형 펀드의 평균 수익률은 -2.20%인데 반해, 인덱스 펀드는 평균 수익률이 1.97%라고 한다.

보통 상승장에서는 액티브한 운용을 하는 펀드가 상대적으로 벤치마크 지수가 되는 종합주가지수와 같은 지수 수익률 보다 높은 수익률을 나타나는데 반해, 하락장이나, 등락이 심한 장에서는 인덱스 펀드와 같은 지수 추종 펀드가 좋은 수익률을 보이기도 한다.

상장지수펀드를 수익률 측면에서 일반 펀드와 비교를 해보자. 간접투자가 먼저 시작되고, 간접투자 시장 규모도 한국과 비교할 수 없을 정도로 큰 미국의 최근 10년간 지수 수익률을 앞지른 펀드는 평균적으로 30%가 되질 않는다. 즉 100개의 펀드가 있다면 이중 70개는 10년 정도 투자를 하였을 시에 지수에 투자를 하는 것보다 못하다는 것이다.

유형

가치주 투자펀드

혼합주 투자펀드

성장주 투자펀드

세전

세후

세전

세후

세전

세후

대형주 투자펀드

18%

3%

28%

11%

61%

32%

중형주 투자펀드

24%

3%

43%

23%

48%

24%

소형주 투자펀드

49%

23%

39%

19%

83%

71%

(자료 : Morning Star. US equity mutual funds Rusell Indexes)

(표) 지수 수익률을 상회한 펀드 비율 (1995.12~2005.12)

펀드 규모가 1,100억 달러 까지 이르며 ‘피터 린치’라는 세기의 투자 대가를 배출하고, 세계 최대의 펀드이자, 뮤추얼 펀드의 대명사였던 ‘마젤란 펀드’의 경우 77년부터 90년 까지 2,700%의 누적 수익률을 기록 했었다. 하지만, 최근의 마젤란 펀드의 성적표는 초라하기 짝이 없다. 미국 10대 펀드 중 유일하게 다우 지수 수익률을 하회한 펀드로 전락하여 펀드의 규모가 급감을 하고 있는 상태인 것이다. 국내의 경우도 2006년 10월 기준으로 169개의 성장형 펀드 중에서 KOSPI 지수 수익률을 상회하는 펀드는 37% 수준이라고 우리CS자산운용본부에서는 말을 하고 있다.

이런 여러가지 측면에서 고려해 볼 때, 펀드가 지수 수익률을 장기간 상회하는 것은 결코 쉬운 일이 아니라는 것을 알 수 있다. 따라서 지수를 추종하는 상장지수펀드의 경우, 다양한 펀드들과 함께 놓고 보았을 때, 펀드들의 평균 이상의 수익률은 기대할 수 있는 펀드라고 생각해 볼 수 있다.

다음으로는 상장지수펀드의 저렴한 비용을 들 수 있다. 주식형 펀드는 평균적으로 연간2.5% 전후의 비용을 투자자가 지불해야 한다. 그리고 변액보험의 경우도 운용보수가 아무리 낮다 하더라도, 초기 일정 기간 동안 사업비 명목으로 상당 금액의 비용을 지출하게 구조가 되어 있다. 하지만, 상장 지수 펀드의 경우는 거래세가 면제되는 혜택이 있기 때문에, 연 0.4% 정도의 운용보수와 1회 지불하는 증권 거래수수료만 내면 된다. 상장 지수 펀드와 유사한 인덱스 펀드의 경우도 평균 보수가 1% 대인점을 감안하더라도, 상당히 저렴한 비용으로 펀드에 투자를 하는 셈이며, 상장지수펀드에 따라 다르긴 하지만, KODEX 200의 경우에는 2006년 한해에 3회의 현금 배당을 실시 하였다는 점도 눈여겨 볼만 하다.

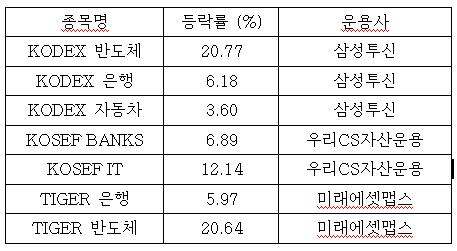

최근에는 상장지수펀드가 다양화 되어 지고 있다. 2006년 6월 부터는 섹터 상장지수펀드라 하여 반도체, 은행, 자동차 업종이 추가되어, 해당 섹터 펀드를 사고 팔 수 있게 되었으며, 실제로 개별주 직접 투자에 비해 섹터 펀드의 수익률이 약진하였던 것으로 나타났다.

(표) 섹터 ETF 수익률 현황 (6월 27일 상장이후 ~ 12월 1일)

* 자료: 경향신문 12월 4일

최근 증권거래소는 외국 지수를 대상으로 한 해외 상장지수펀드의 도입을 위해서 미국계 자산운용사인 Barclays Global Investors (BGI)와 업무를 진행하고 있다. 따라서 조만간, 해외지수 역시 상장지수펀드로 저렴하게 사고 팔 수 있는 시대가 열릴 것으로 판단된다.

하지만, 유의 할 점은 상장지수펀드의 일부는 거래량이 부족으로 인해서 가격이 왜곡 될 수 있는 위험이 있기 때문에, 사전에 거래량에 대한 판단이 우선 되어야 한다는 점과, 펀드와 같이 매월 정액을 불입하지 못하고, 매월 정량(예: 매월 10주)을 투자해야하기 때문에, 자금 투입이 일정치 못할 수 있다는 단점이 있다.

상장지수펀드(ETF)는 앞으로 더욱 시장이 커질 것이라 전망된다. 특히 개인의 경우에는 여러 개의 펀드를 고려해보고 있었다면, 하나 쯤은 상장지수 펀드로 대체 해보는 것도 좋은 전략이 될 수 있을 것이다. 상장 지수 펀드는 가장 저렴한 비용으로 경제성장의 혜택을 매우 효율적으로 누릴 수 있는 대표적인 상품이기 때문이다.